節税対策メニュー

節税まめ知識

タワーマンションは、土地の持ち分が少ないため、一戸建ての建物よりも相続税評価額は低くなります。

つまり、相続の際に、節税効果が期待できます。

マンションの相続税評価は、建物と土地、それぞれ別々に行われます。

建物部分の評価額は固定資産税評価額と同じです。

一方、土地の評価は、マンションが建っている敷地全体を路線価で評価して、「敷地権割合」を乗じて算出します。「敷地権」とは、マンションの敷地に関する権利で、それぞれの専有部分の床面積をすべての専有部分の床面積で割った数値が「敷地権割合」です。

マンションの敷地全体の評価額に「敷地権割合」を掛ければ、自分が持っているマンションの土地評価額が出てくるわけです。

ということは、同じマンションに住む戸数が多ければ多いほど、「すべての専有部分の床面積」が大きくなりますから、一つ一つの部屋の部屋の敷地権割合は小さくなります。

そして、土地の相続税評価額(路線価)は公示価格の約8割で計算されるので、現金に比べると不動産の評価額は低くなります。その不動産の中でも、マンションのような集合住宅、特に総戸数が多いタワーマンションの場合、一戸建てや総戸数の少ないマンションやアパートと比べると、さらに相続税評価額が低くなるのです。

タワーマンションの購入価格は、広さが同じでも一般的に高層階の方が高く設定されています。

しかし、相続税評価の際に考慮されるのは固定資産税評価額と敷地全体の路線価、敷地権割合であって、高さや眺めの良さなどは一切関係ありません。

敷地権割合がな字であれば、低層階でも高層階でも相続税評価額は同じ。

つまり、購入価格と相続税評価額の差額が大きい物件ほど節税効果は高くなります。だから、タワーマンションは値段の高い高層階から売れていくのです。

税務調査について

タワーマンションによる節税もターゲットになります。

そもそもマンションは、土地の持ち分が少ないため、通常の不動産よりも相続税評価額は低くなります。

また、床面積が同じであれば1階でも上階でも評価額は同じ。この特徴を最大限いかしたのがタワーマンションの節税です。

タワーマンションを相続し、申告後すぐに売却すると「節税のために購入したのでは?」と指摘されるのです。

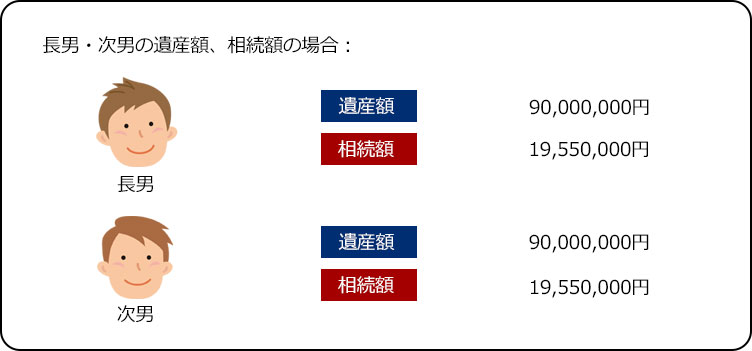

小規模宅地等の特例により相続時の財産評価を大きく下げる事が可能です。

相続税の計算上、被相続人等の自宅や事業用の敷地の評価について、

一定の要件を満たすと大きな減額が認められているものです。

※自宅や事業用地にまともに相続税を課したのでは、居住場所を失ったり、事業を継続できなくなってしまう恐れがあるための特例です。

財産を継承した人の個別的な事情を考慮して、税金を減額する項目は以下の6種類設けられています。

これを「税額控除」といいます。

①贈与税控除

②配偶者の税額軽減

③未成年者控除

④障碍者控除

⑤相似相続控除

⑥外国税控除

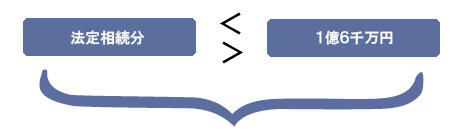

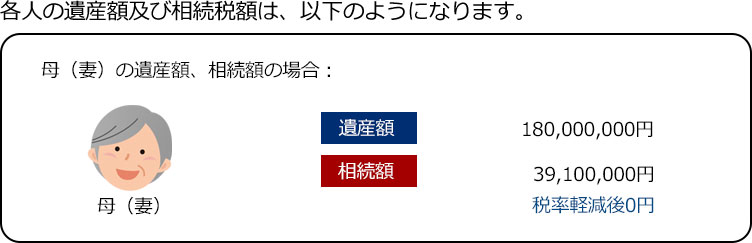

これらのうち実務でよく利用される「配偶者の税額軽減」について説明します。

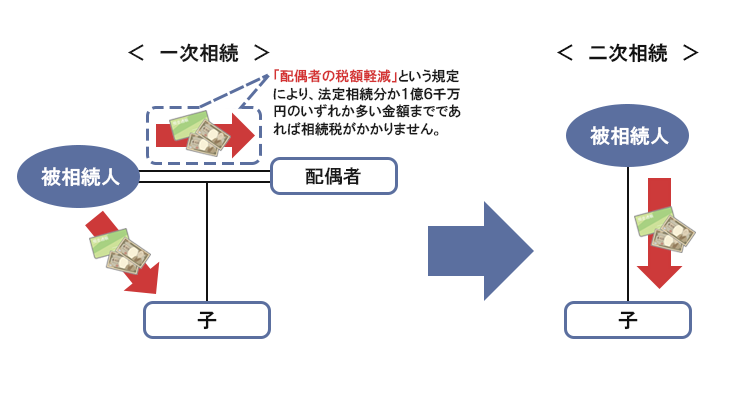

配偶者が取得した正味の遺産額が、いずれか大きいほうの金額までは配偶者に相続税がかかりません。

※この税額軽減を受け取ることのできる『配偶者は』、戸籍上の配偶者に限られます。

いわゆる内縁関係の人は税額軽減を受け取ることはできません。

一次相続で「配偶者の税額軽減」をフルに活用し、多くの財産を配偶者に移転させてしまうと、その後の2次相続で、相続税が多額に発生してしまう恐れがあります。

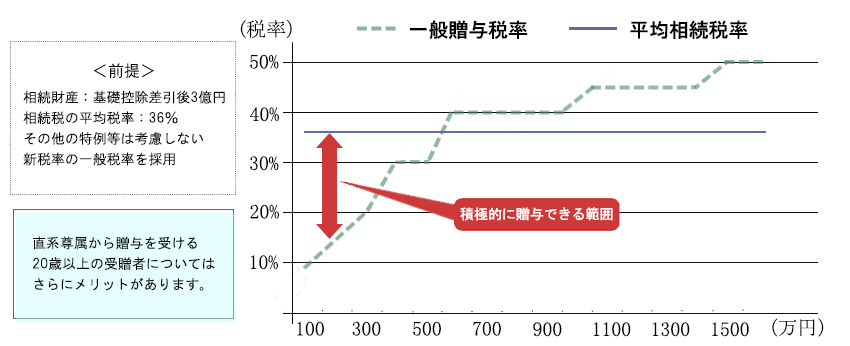

したがって、一次相続においてある程度の財産を子へ移転させることが、トータルで相続税を節減するためのポイントとなります。

計画的な贈与とは、毎年110万円以内の贈与ではなく、積極的に贈与税を支払い、相続税率と

贈与税率との差異を利用することにより、トータルでの税金を減らすという方法です。

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合には、基礎控除額110万円のほかに最高2,000万円まで控除(配偶者控除)することが出来ます。

この制度を利用するには、いくつかの要件があります。

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は、贈与を受けた金銭で取得した国内の居住用不動産に、贈与を 受けたものが現実に住んでおり、その後も引き続き住む見込みのあること

- 贈与税の申告をすること

相続税を納付する際や遺産を分割する際に手元にCASHがあれば問題はありませんが、そうでない場合は何らかの対処をしなければなりません。 その対処方法として、不動産の売却と物納が考えられます。

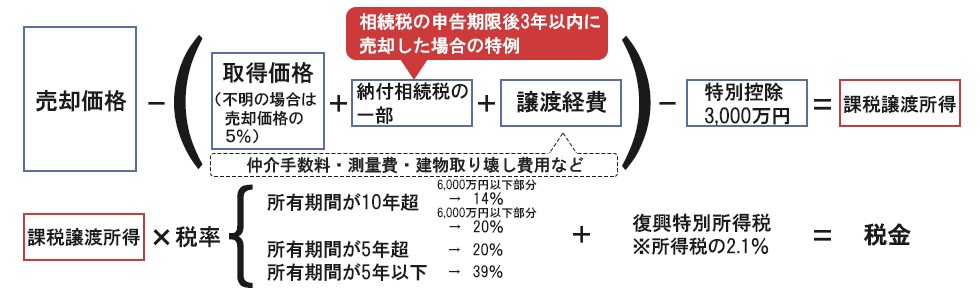

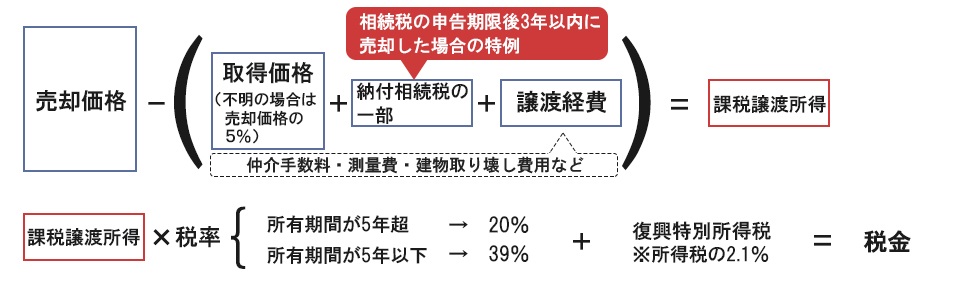

①売却した場合の税金

(イ)相続人と同居し、かつ、その後も継続して居住していたご自宅を売却した場合

(ロ)(イ)以外の一般的な不動産を売却した場合

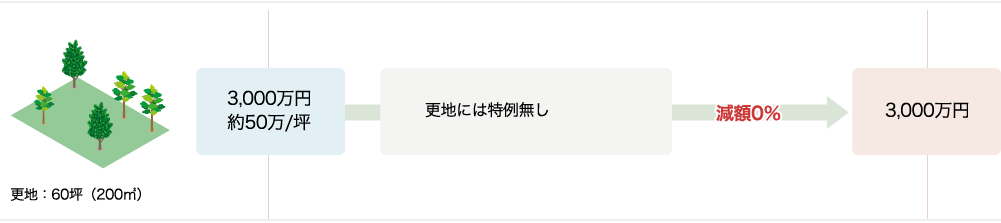

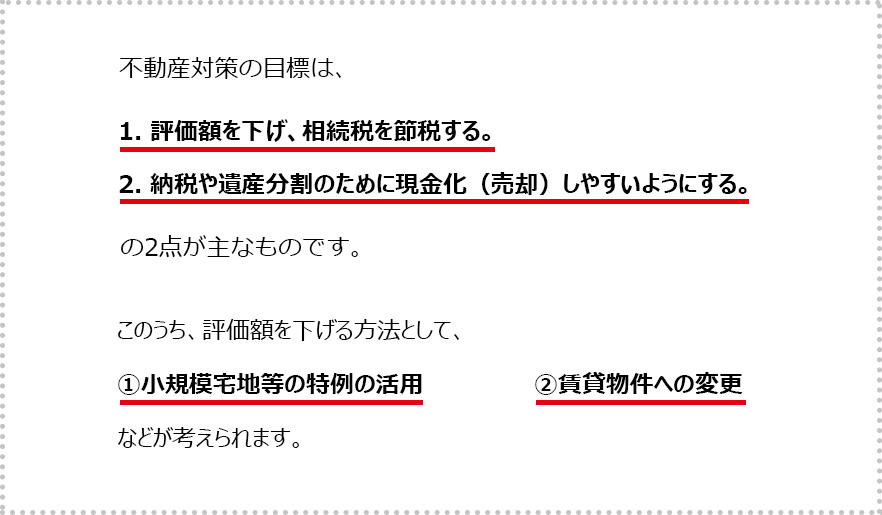

不動産の活用 「相続問題は土地問題」と言われるほど、土地を含めた不動産対策は税金に大きく影響します。

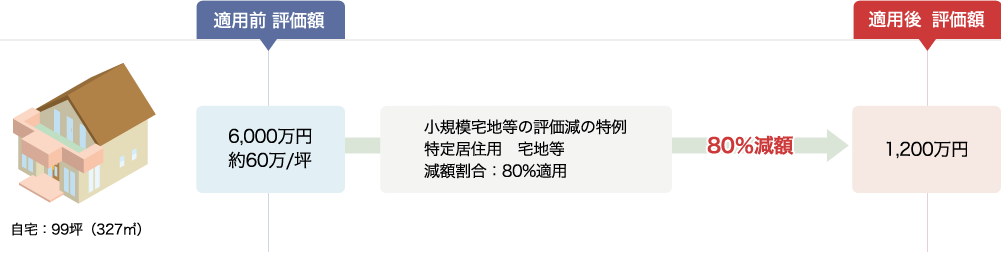

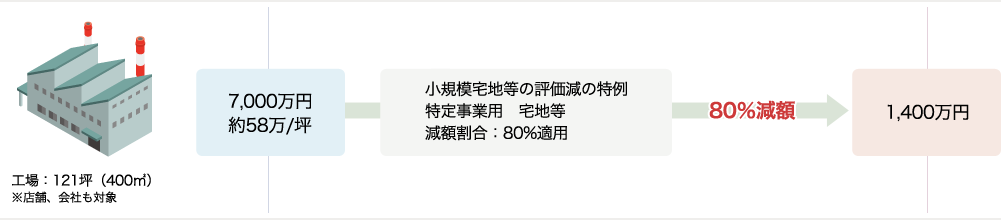

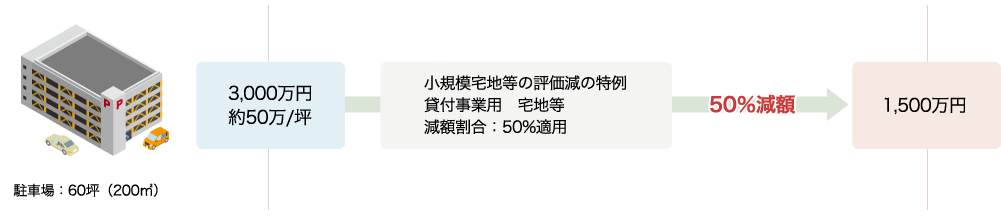

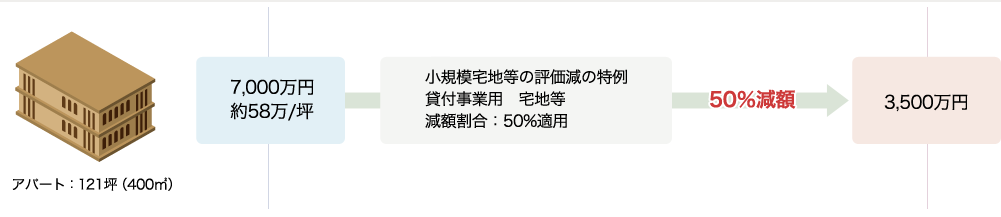

①小規模宅地等の特例の活用

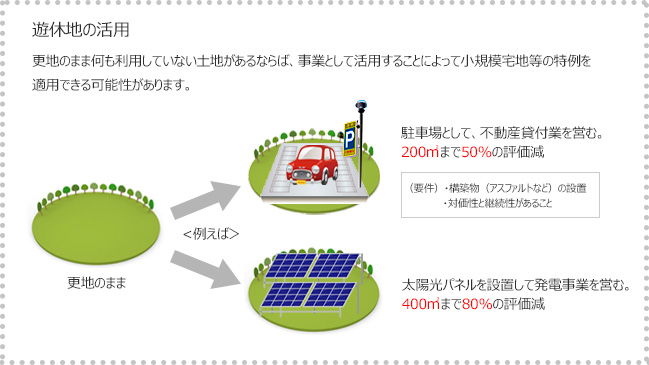

被相続人の事業用宅地又は居住用宅地(借地権を含む)については、一定の面積を限度として、その部分の価額を減額して相続税の課税価格に参入するという制度があります。 これを「小規模宅地等の減額の特例」といいます。

| 相続開始直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

| 被相続人の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | 貸付事業等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用住宅地等に該当する宅地等 | 240㎡ | 80% | ||

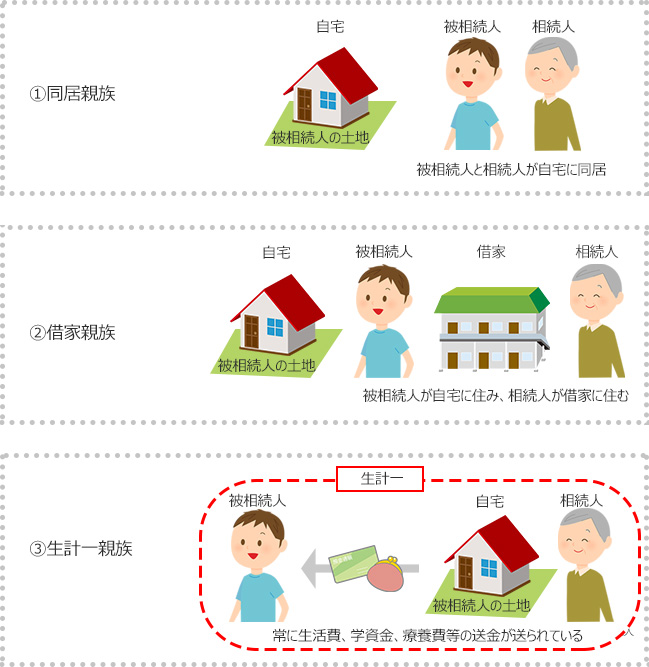

被相続人等の居住の用に供されてた宅地(特定居住宅地等)のまとめ

| 相続開始直前の宅地等の利用状況 | 取得者 | 取得者ごとの要件 | |

| 被相続人の居住の用に供されていた | 同居の法定相続人あり | 配偶者 | 特になし |

| 同居親族 | 相続開始の時から相続税の申告期限まで、引き続きその家屋に居住し、かつ、その宅地等を有していること | ||

| 同居の法定相続人なし | 持家でない別居親族 | 相続開始前3年以内に日本国内にある自己又は自己の配偶者の所有する家屋に居住したことがなく、かつ、相続開始の時から相続税の申告期限までその宅地等を有していること | |

| 被相続人と生計を一にする被相続人の親族の居住の用に供されていた | 配偶者 | 特になし | |

| その同一生計親族 | 相続開始の直前から相続税の申告期限まで、引き続きその家屋に居住し、かつ、その宅地等を有していること | ||

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用住宅地等に該当する宅地等 | ||

特定移住用住宅地などを簡単に説明すると、二次相続時点では以下の「同居親族」・「借家親族」・「生計一親族」のいずれかに該当するものに適用があるといえます。

特定移住用住宅地等

②遊休地の活用

- HOME »

- やさしく節税対策