ただし贈与額が基礎控除額以下(年間110万円)の場合には申告の必要もありません。

- ※双方で贈与契約書を交わすことをお勧めいたします。

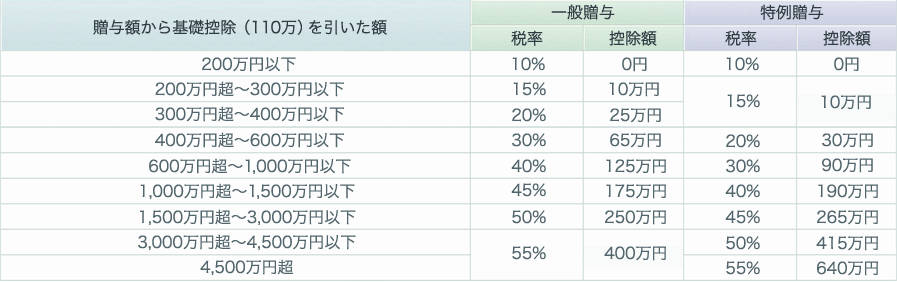

贈与税率表

※特例贈与・・・親または祖父母からか20歳以上の子へ贈与する場合は税率と控除額が軽減されます。

- ①基礎控除による非課税枠 毎年110万円

- ②住宅取得資金贈与の特例による非課税枠 最大3,000万円(ただし年により減少します)

- ③夫婦間贈与の特例による非課税枠 2,000万円

- ④相続時精算課税の特例による非課税枠 2,500万円

- ①基礎控除とは

- 1年間の贈与金額が110万円以内であれば非課税となります。

- ※贈与税の申告手続きは不要です。

※毎年、同じ相手に同じ金額の贈与を繰り返すと連年贈与とみられる事もあります。

- ②住宅取得資金贈与の特例とは

- 親が子に対して住宅を取得するための資金を贈与する場合に1,000万円まで贈与税が非課税となる制度のことです。

- ※1,000万円を超えた部分は通常通り課税されます。

- 若年世代への資産の早期移転や省エネルギー性・耐震性を備えた良質な住宅ストックを形成する観点から、住宅取得等資金に係る贈与税の非課税措置が拡充・延長されます。

- ●契約年別の非課税限度額

-

住宅取得等の契約締結年月 消費税10%が適用される方 左記以外の方(※1) 省エネ等住宅 一般住宅 省エネ等住宅 一般住宅 平成26年 - - 1000万円 500万円 平成27年 - - 1500万円 1000万円 平成28年1月~平成28年9月 - - 1200万円 700万円 平成28年10月~平成29年9月 3000万円 2500万円 1200万円 700万円 平成29年10月~平成30年9月 1500万円 1000万円 1000万円 500万円 平成30年10月~平成31年6月 1200万円 700万円 800万円 300万円 - ※省エネ等住宅は、一定の省エネ・耐震・バリアフリー性能を満たす住宅。

- ●制度を利用する人の条件

- 贈与する子が日本に住んでいて、20歳以上で、子の年収が2,000万以下で、贈与資金で家を建てて実際に住む場合が条件に当てはまります。

-

- ①日本国内に住所がある

- ②親から子への贈与(直系卑属への贈与ということ)である

- ③贈与の年の1月1日に20歳以上である

- ④贈与の年の所得金額が2000万円以下である

- ⑤贈与の年の翌年の3月15日までに、新築、取得、増改築等をする

- ⑥贈与の年の翌年の3月15日か、その後遅滞なく、その家に住む

- ●建物の条件

-

- ①建物の床面積が50㎡以上240㎡以下で、2分の1以上に相当する部分に子が住む

- ②建て売り住宅の場合は、未使用品である

- ③20年以内に建築されたものである

- ④中古住宅の場合は、耐震基準適合証明書で証明されている

- ⑤増改築の場合は、工事費用が100万円以上である

- ③夫婦間贈与の特例とは

- 居住用不動産を妻(夫)に贈与する場合に2,000万円まで贈与税が非課税となる制度の事です。

- ※2,000万円を超えた部分は通常通り課税されます。

- ●制度を利用する人の条件

-

- ①戸籍上の婚姻期間が20年以上である

- ②国内の不動産である

- ③贈与を受けた翌年の3月15日までに居住用として住んでおり、その後も引き続き住む見込みがある

- ④相続時精算課税の特例とは

- 贈与する場合に2,500万円まで贈与税が非課税となる制度の事です。

- ※2,500万円を超えた金額に対しては一律20%の贈与税がかかります。

- 注意点

-

- 後々の相続時には改めて相続財産の対象となります。

- この制度を選択すると、暦年課税制度(通常の贈与)に戻る事は出来なくなります。

- HOME »

- やさしく贈与税を学ぼう