- ① 偶然に財産を得たという所得である

- ② 特定の人に財産が集中することを抑えるため

法律で定められた税

相続は人が亡くなったことを知った日の翌日から、

10か月以内に行わなければいけなので、早めに動くことが重要です。

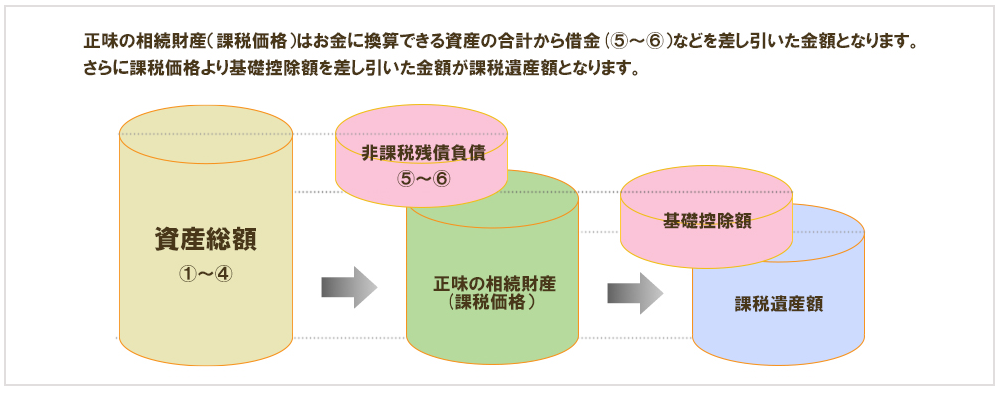

相続税のかかる財産は、正味の相続財産(課税価格)になります。正味の相続財産とは(①~④)―(⑤⑥)

- ①本来の相続財産

- ②みなし相続財産

- ③相続開始前3年以内の贈与財産

- ④相続時精算課税による贈与財産

- ⑤非課税財産

- ⑥債務

となります。

- ①本来の相続財産

- 亡くなった日に持っていた、お金に換算できる財産

例)現金・預金・土地家屋・有価証券・宝石・貴金属などのお金で換算できる経済的価値のあるものすべて - ②みなし相続財産

- 亡くなった事により発生する財産

例)死亡保険金・死亡退職金

※非課税限度額:500万×法定相続人の数 - ③相続税がかかる贈与財産(亡くなった日から3年以内)

- 相続開始日から3年以内に生前贈与された財産は相続財産に加算されます。

※基礎控除額内で贈与された少額の財産も改めて相続財産に加算されます。

例外)贈与税の配偶者控除を受けた財産は相続財産にはなりません。夫婦間(婚姻20年以上)で居住用不動産を贈与した時には配偶者控除があります。

(贈与時の控除額:2,000万円) - ④相続時精算課税による贈与財産

- 通常の贈与(暦年課税制度)ではなく相続時精算課税制度により贈与を受けた場合には相続時に改めて課税されます。

※相続時精算課税制度には贈与時に2500万円までの非課税枠はあるが、後々の相続時に相続財産として改めて加算されるので、

利回りのある財産ではない場合は通常の贈与(暦年課税制度)をお勧めします。 - ⑤非課税財産

- お墓や仏壇等の祖先を敬うためのものはお金に変えられないと考えます。国・地方公共団体・特定の公益法人に寄付した財産は公益性を考えて

相続税をかけることがふさわしくないと考えられています。 - ⑥債務

- 借金・葬式費用

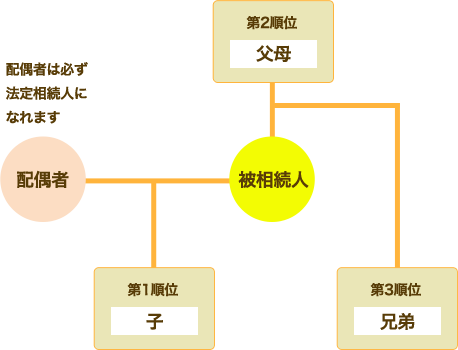

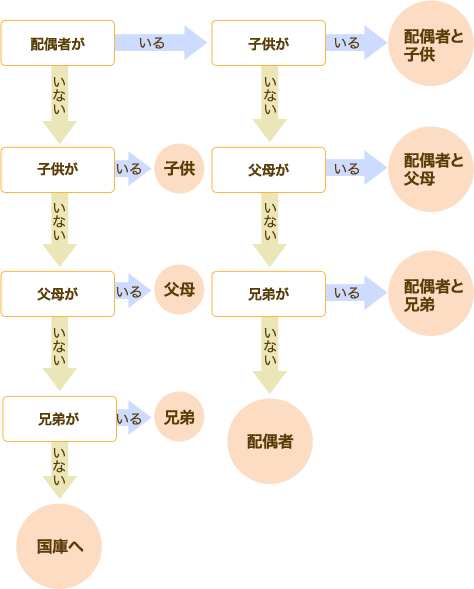

法定相続人は民法で定められた相続を受けられる人の事を言います。配偶者は必ず法定相続人になれます。

子がいれば子が法定相続人になれますが、その場合には父母や兄弟は法定相続人になれません。

また、子も父母もいない場合には兄弟が法定相続人になれると言うように、第1順位からの消去法で決まります。

法定相続人になれる順位

法定相続人には誰がなるのか?

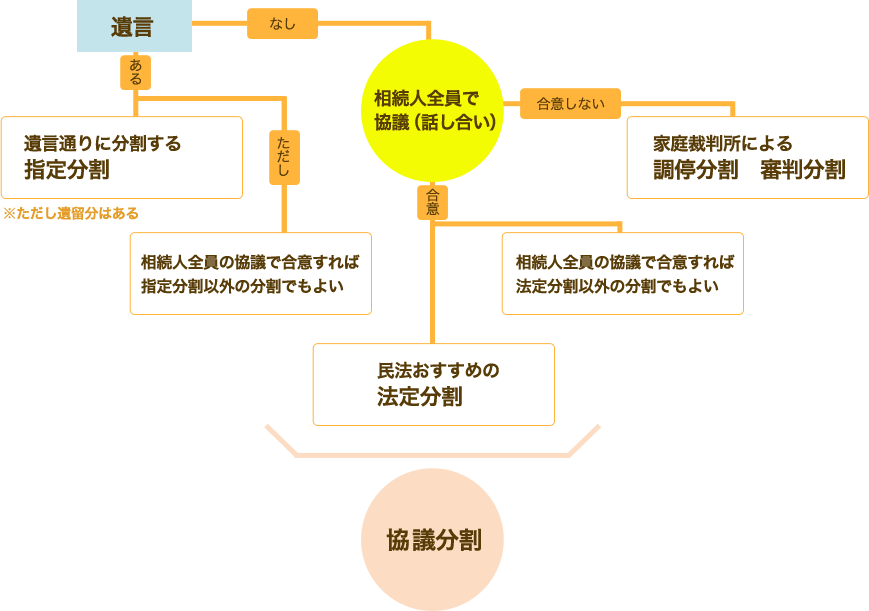

遺言書による指定分割と遺言書が無い場合の法定相続人同士の話し合いによる協議分割があります。

しかし、協議分割の場合は話し合いでの合意が難航されるので、民法では法定分割を定めています。

遺産分割の手続き

亡くなった人(被相続人)は、あらかじめ遺言書で、それぞれの相続人の相続分を決めておくことができます。その決めていた相続分どおりに分けることを

指定分割といいます。また、遺言書に法定相続人以外の相続人Aのみが受取人としてが指定されていた場合には、配偶者・子供・父母は

相続人Aに相続額の減額請求をする事が出来ます。これを遺留分減殺請求※1と言います。

※1民法では家族が最低限相続できる財産を遺留分として保証しています。

遺留分の分け方は、例)配偶者と相続人Aしか居ない場合(下図:1配偶者のみ)配偶者が請求できる遺留分は1/2となります。

他のケースは下記図を参照してください。

遺留分減殺請求の権利は相続の開始および減殺すべき贈与または遺贈があったことを知った時、

時効は相続開始日から10年となります。

法定分割とは、「このように財産を分けるのが合理的」と民法で取り決めた財産の分割のことです。

遺言書に指示されていない財産を分ける場合の一つの目安として使われます。

遺産分割の手続き

- ◎ 配偶者は必ず法定相続人になるため、常に法定相続分はあります

- ◎ 正式な婚姻関係は必要です(内縁の妻には法定相続分はありません)

- ◎ 婚姻期間は関係ありません(1日でもOK)

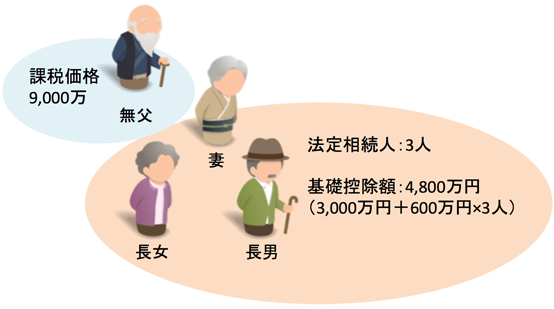

正味の相続財産が課税価格となり、そこから基礎控除額を差し引いた金額が課税遺産額となります。

※正味の相続財産はこちらをご覧ください。

◇基礎控除額について

基礎控除額は3,000万円+法定相続人×600万円となります。

例)法定相続人が配偶者と子供2人の場合には基礎控除額:4,800万円=3,000万円+(法定相続人3人×600万円)となります。

この場合で正味の相続財産(課税価格)が9,000万円の場合には課税遺産額:4,200万円=9,000万―基礎控除額:4,800万となります。

課税遺産額:4200万円

課税価格:9,000万円に対して

基礎控除額:4,800万円を引くと

課税遺産額が算出されます。

<チェック>

課税価格が4,800万円以下の場合には

申告する必要もありません。

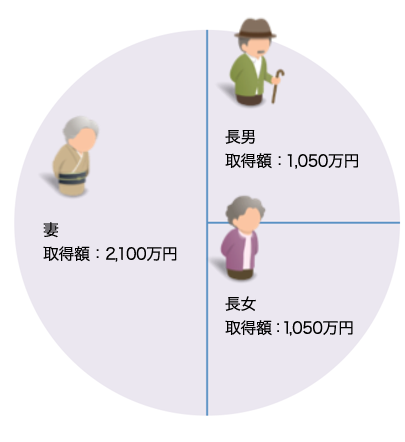

課税遺産額:4,200万円を法定相続人が法定相続分どおり取得したと仮説した財産価格に分けます。

各々の相続税を計算します。

妻 取得額2,100万円×税率10%=相続税:210万円

長男 取得額1,050万円×税率10%=相続税:105万円

長女 取得額1,050万円×税率10%=相続税:105万円

相続税(合計):420万円

※連名で納税する事になります。

- ①課税財産(プラスの財産)を少なくする

- ・生前贈与を活用する

- →贈与税の基礎控除額内(年間110万)で計画的に贈与。

- →純金等は1kg-10本に小分けしご子息に贈与。

- ・評価の安い財産に換える(現金→不動産)

- →現預金でアパートを建てる。(小規模宅地等の減額特例を活用)

- →更地があれば駐車場にする。(小規模宅地等の減額特例を活用)

- →株は売却して生命保険の一括払いに充てる。

- ②マイナスの財産を増やす

- ・葬式を豪華にする

- ・アパートを建てる際に、借金をする

- ③法定相続人を増やして、基礎控除額を増やす

- ・実子をつくる

- ・養子縁組をする

- ④税額控除、特例を活用する

- ・配偶者控除などの税額控除を活用する

- ・小規模宅地等の減額特例を活用する